As dívidas do Klarna são atualmente muito discutidas nas redes sociais e, no entanto, são frequentemente subestimadas. A comodidade da compra a crédito do Klarna atrai sobretudo os jovens para uma espiral de dívidas aparentemente interminável. Talvez as suas facturas Klarna estejam a acumular-se e, como muitos outros, esteja a enfrentar uma montanha de dívidas. Mas não se preocupe, com um pouco de disciplina, pode livrar-se das dívidas.

Nesta publicação do blogue, vamos analisar em profundidade o fenómeno da dívida Klarna e dar-lhe dicas e estratégias práticas sobre como pode sair de dificuldades financeiras.

As compras em linha tornaram-se o método de compra preferido de muitos consumidores.

O que é o Klarna

A Klarna é um prestador de serviços financeiros sueco que oferece serviços de pagamento em linha e soluções para o processamento de compras em linha. A empresa oferece aos seus clientes uma vasta gama de opções, incluindo transferência bancária imediata, pagamento em prestações e compra por conta.

Com o seu slogan "Compre agora. Pague depois ", a Klarna alcançou um enorme alcance, encorajando muitos consumidores a fazerem compras em lojas online sem terem de pagar imediatamente. Os operadores de lojas em linha, por sua vez, têm a vantagem de o Klarna assumir os pagamentos em falta dos compradores faltosos, de modo a que os comerciantes de comércio eletrónico recebam o seu dinheiro em qualquer caso.

A opção de comprar em prestações pode tentá-lo a comprar mais do que pode realmente pagar.

Como surgem as dívidas do Klarna

As dívidas do Klarna surgem a partir do momento em que o utilizador opta pelos métodos de pagamento compra por conta ou financiamento do Klarna (compra a prestações). Neste caso, o Klarna apresenta-lhe o montante dos produtos adquiridos e o cliente deve reembolsar o montante num determinado prazo.

A tentação do modelo "compre agora, pague depois" leva-o, mais rapidamente do que nos métodos de pagamento habituais, a fazer compras irreflectidas para as quais nem sequer tem um orçamento. Se pagar frequentemente a prestações com o Klarna, corre também o risco de perder o controlo das suas despesas.

Se não tiver liquidez suficiente na data de vencimento, os juros de mora e os juros de débito elevados podem fazer com que a sua dívida ao Klarna aumente rapidamente. Desta forma, pode cair na armadilha do endividamento mais rapidamente do que parece à primeira vista.

O grupo-alvo da locação-venda do Klarna

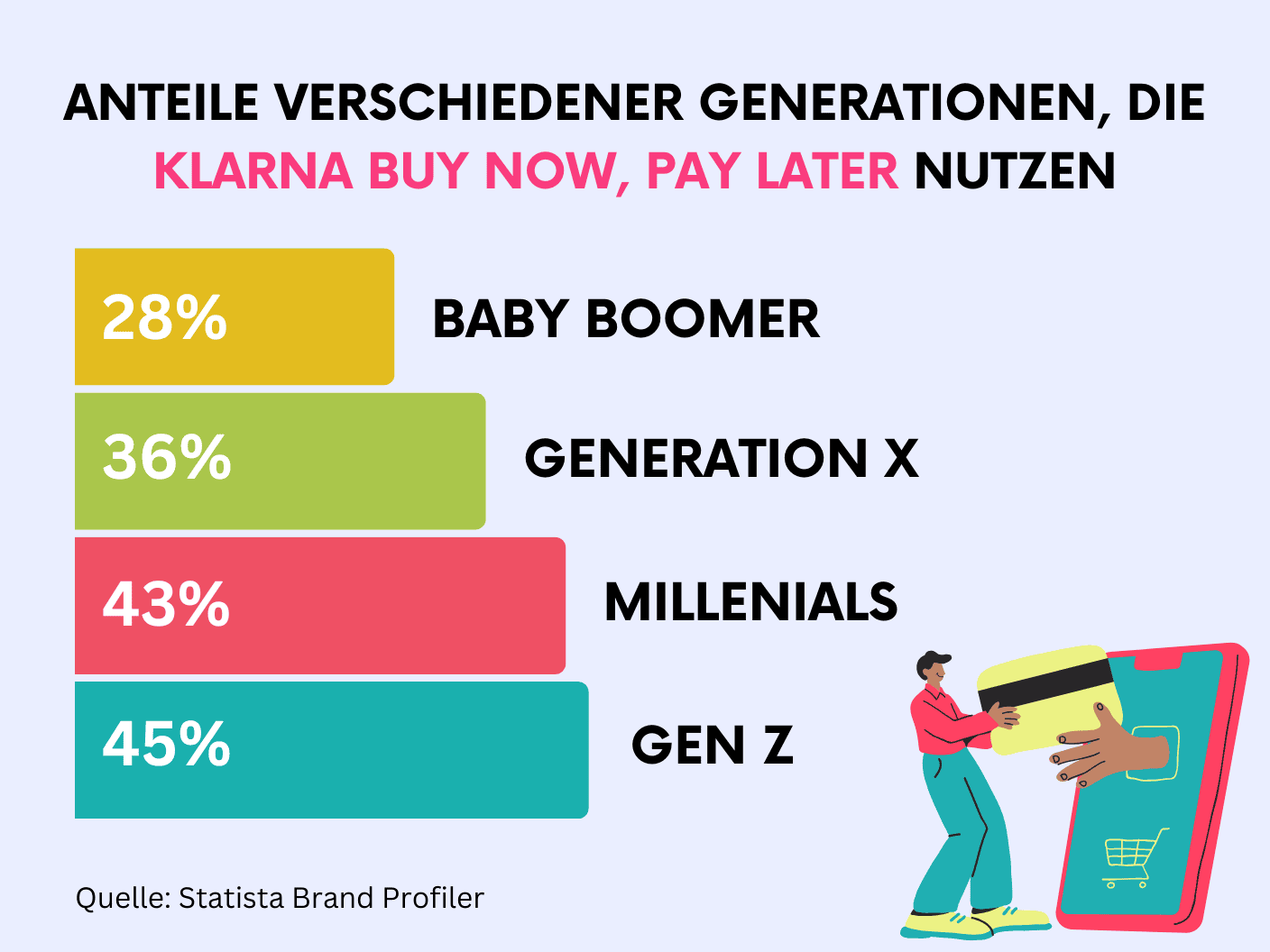

A compra a prestações do Klarna é utilizada por um leque diversificado de pessoas, incluindo, de acordo com um inquérito, sobretudo jovens da Geração Z e da geração do milénio. Este grupo etário aprecia a conveniência e a flexibilidade dos serviços de pagamento do Klarna, especialmente a opção de pagar mais tarde. Muitos jovens partilham as suas dívidas ao Klarna nas redes sociais com o hashtag #KlarnaSchulden.

Distribuição dos utilizadores da compra a prestações do Klarna por geração

Um estudo do Schufa Youth Finance Monitor revela que os jovens do sexo feminino utilizam a opção "compre agora e pague depois" com muito mais frequência do que os seus pares do sexo masculino. Metade dos inquiridos do sexo feminino afirmaram já ter adiado uma compra desta forma pelo menos uma vez, em comparação com apenas 38% dos adolescentes do sexo masculino.

O que acontece se tiver dívidas ao Klarna

Se falhou um pagamento à Klarna, receberá primeiro três avisos com uma taxa de 1,20 euros cada. Se não conseguir pagar até à data de vencimento do último aviso, a Klarna iniciará um processo de cobrança de dívidas. A partir desse momento, deixará de poder pagar com Klarna até que a sua dívida seja liquidada.

Se, mesmo assim, não conseguir efetuar o pagamento, o montante pode ser escalonado em mais prestações para permitir o reembolso. No entanto, neste caso, o crédito a prestações do Klarna já não é gratuito e tem uma taxa de juro de 11,95 por cento.

Riscos e efeitos da dívida do Klarna

As dívidas ao Klarna não têm apenas o peso imediato das responsabilidades financeiras, mas também riscos a longo prazo que são frequentemente ignorados. Para além dos já mencionados custos de taxas e juros, que se somam à sua dívida, há outras consequências que deve ter em conta. Se o seu caso for entregue a uma agência de cobrança de dívidas, a Schufa também será informada. Um registo negativo na Schufa pode baixar significativamente a sua notação de crédito, dificultando a obtenção de novos empréstimos, mas também, por exemplo, a procura de um apartamento.

Para além disso, as dívidas ao Klarna podem dificultar futuras compras online. Para além do bloqueio da sua conta Klarna, outros fornecedores de serviços podem também recusar-lhe o acesso até que as suas dívidas sejam saldadas. Outro aspeto que não deve ser descurado é a pressão psicológica que o endividamento acarreta. A pressão financeira constante pode provocar stress, ansiedade e preocupação, o que pode afetar significativamente a sua qualidade de vida e o seu bem-estar.

Ao planear conscientemente e estabelecer prioridades para as suas despesas, pode manter as suas finanças sob controlo.

Como se livrar das suas dívidas ao Klarna

Confrontados com a dívida do Klarna, muitos sentem-se desamparados e sobrecarregados. No entanto, há medidas concretas que podem ser tomadas para sair desta situação. Seguindo alguns pontos importantes e tendo uma visão geral das suas finanças, pode encontrar o caminho para sair da armadilha da dívida.

- Reduzir as despesas: O primeiro passo para reduzir a dívida ao Klarna é deixar de fazer compras através do Klarna. É importante minimizar as suas despesas e compreender que cada compra adicional apenas aumentará o peso da sua dívida.

- Obter uma visão global das suas dívidas: É essencial ter uma visão global exacta das suas dívidas. Anote não só o montante das suas dívidas, mas também os fornecedores com quem tem dívidas e a que taxa de juro.

- Criar um plano de orçamento: Com esta visão geral, pode agora criar um plano orçamental pormenorizado. Faça uma lista de todas as suas receitas e despesas e identifique as áreas em que pode reduzir as despesas. Também deve pensar em como pode aumentar o seu rendimento. Um plano orçamental sólido é fundamental para controlar as suas finanças.

- Pagar as dívidas: Pode agora saldar as suas dívidas com o excedente financeiro obtido através da redução das despesas ou do aumento dos rendimentos. Negociar com o Klarna e acordar condições de reembolso aceitáveis para si. Dê prioridade às dívidas com taxas de juro mais elevadas para minimizar os custos dos juros a longo prazo.

Se se sentir completamente sobrecarregado e não tiver uma visão clara das suas finanças, não tenha medo de procurar ajuda profissional. O aconselhamento em matéria de dívidas pode ajudá-lo a desenvolver um plano para voltar a controlar as suas finanças e gerir a sua dívida ao Klarna a longo prazo.

Os consultores em matéria de dívidas podem negociar com os credores planos de pagamento.

Como evitar o endividamento

Para evitar dívidas futuras e criar uma base financeira sólida, deve aplicar algumas estratégias testadas e comprovadas. Um orçamento elaborado regularmente e um controlo constante das suas despesas são essenciais. Isto permitir-lhe-á ter uma visão global da sua situação financeira e minimizar as despesas desnecessárias.

Também é aconselhável não se deixar influenciar demasiado por promessas publicitárias e ofertas tentadoras. Muitas vezes, são anunciados produtos ou serviços que não são efetivamente necessários. Tome decisões racionais e compre apenas o que é realmente necessário. Além disso, a constituição de um pé-de-meia para despesas imprevistas pode aumentar a sua segurança financeira e evitar que tenha de recorrer a empréstimos ou ao pagamento de prestações em caso de emergência.

Um planeamento orçamental cuidadoso é crucial para garantir a segurança financeira.

O próprio Klarna também oferece a possibilidade de definir orçamentos para manter as despesas sob controlo. Em alternativa, pode optar por não pagar em prestações e pagar apenas antecipadamente ou por transferência bancária imediata, para garantir que só gasta o dinheiro que já tem.

Livro de orçamento do SeaTable

Um livro de orçamento bem estruturado é extremamente útil para registar e analisar as suas despesas em pormenor. O SeaTable oferece um modelo gratuito que lhe permite manter os seus assuntos financeiros sob controlo sem perder a noção.

Com o planeador de orçamento do SeaTable, pode registar facilmente todas as suas despesas e receitas e calcular o seu orçamento. Faça a distinção entre despesas pontuais e custos regulares para obter uma visão geral clara. Quer se trate de serviços de streaming mensais ou de actividades de lazer espontâneas - pode introduzir tudo no seu planificador de orçamento. Isto permite-lhe analisar o seu comportamento de consumo e identificar o seu potencial de poupança.

Graças ao calendário prático, pode também vigiar a data de vencimento de certas despesas para não perder nenhum prazo de pagamento e não ser surpreendido por débitos directos inesperados.

Diga adeus às suas dívidas ao Klarna gerindo eficazmente as suas finanças e controlando as suas despesas. Tudo o que precisa de fazer é registar-se gratuitamente no SeaTable, criar uma nova base de dados utilizando o modelo e, em seguida, introduzir os seus próprios dados.

"*" indica campos obrigatórios