Klarna Schulden werden in den sozialen Medien gerade ausgiebig thematisiert und dennoch oft unterschätzt. Der Komfort rund um den Klarna Ratenkauf lockt vor allem jüngere Menschen in eine scheinbar endlose Spirale aus Schulden. Vielleicht stapeln sich auch bei Ihnen die Klarna Rechnungen und Sie stehen wie viele andere vor einem Berg von Schulden. Doch keine Sorge, mit etwas Disziplin kommen Sie wieder raus aus den Schulden.

In diesem Blogbeitrag werden wir uns eingehend mit dem Phänomen der Klarna Schulden auseinandersetzen und Ihnen praktische Tipps und Strategien vorstellen, wie Sie sich aus Ihrer finanziellen Schieflage befreien können.

Online-Shopping ist für viele Verbraucher zur bevorzugten Einkaufsmethode geworden.

Was Klarna ist

Klarna ist ein schwedischer Finanzdienstleister, der Online-Zahlungsdienste und Lösungen zur Abwicklung von Online-Käufen anbietet. Das Unternehmen stellt seinen Kunden ein breites Repertoire an Möglichkeiten bereit, unter anderem Sofortüberweisung, Ratenzahlung und Rechnungskauf.

Mit seinem Slogan Shoppe jetzt. Bezahle später. hat Klarna eine enorme Reichweite erzielt und ermutigt damit viele Verbraucher, Einkäufe in Online-Shops zu tätigen, ohne sofort bezahlen zu müssen. Die Online-Shop-Betreiber haben wiederum den Vorteil, dass Klarna die Zahlungsausfälle von säumigen Käufern übernimmt, sodass die E-Commerce-Händler in jedem Fall ihr Geld erhalten.

Die Möglichkeit zum Ratenkauf kann Sie dazu verleiten, mehr zu kaufen, als Sie sich eigentlich leisten können.

Wie Klarna Schulden entstehen

Klarna Schulden entstehen, sobald Sie sich für die Zahlungsmethoden Kauf auf Rechnung oder Klarna Finanzierung (Ratenkauf) entscheiden. In diesem Fall legt Klarna Ihnen den Betrag für die gekauften Produkte vor und Sie müssen innerhalb einer bestimmten Frist den Betrag zurückzahlen.

Die Verlockung des Buy now, pay later-Modells verleitet schneller als übliche Bezahlmethoden zu unüberlegten Einkäufen, für die man möglicherweise gar kein Budget hat. Wenn Sie öfter per Klarna Ratenkauf bezahlen, laufen Sie zudem Gefahr, den Überblick über Ihre Ausgaben zu verlieren.

Sollten Sie am Fälligkeitstag dann nicht über ausreichende Liquidität verfügen, können Säumnisgebühren und hohe Sollzinsen die Klarna Schulden rasch anwachsen lassen. Auf diese Weise geraten Sie schneller in die Schuldenfalle, als es auf den ersten Blick scheint.

Die Zielgruppe für den Klarna Ratenkauf

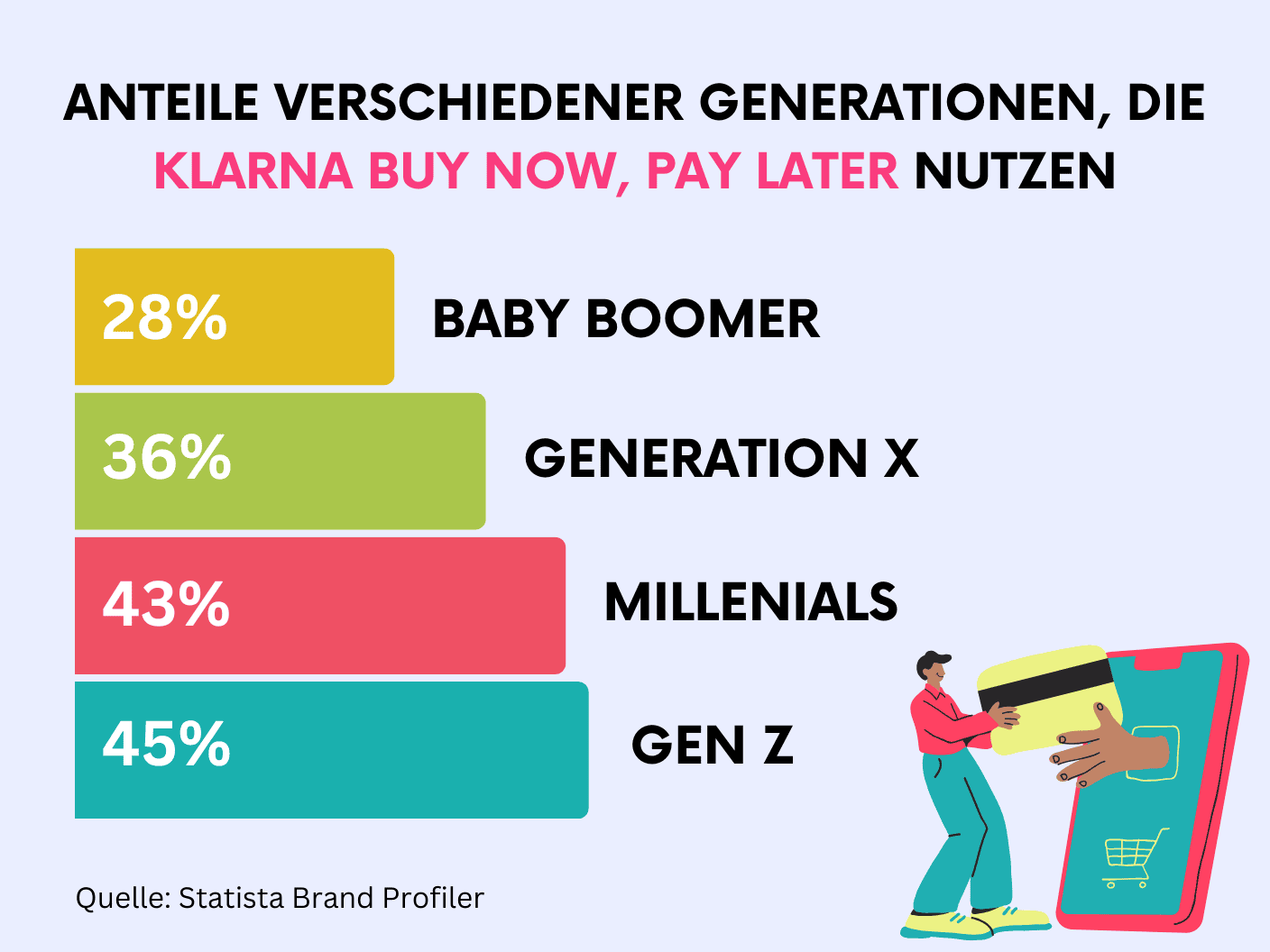

Der Klarna Ratenkauf wird von einer bunten Palette an Menschen genutzt, darunter laut einer Befragung vor allem jüngere Leute der Generation Z und Millennials. Diese Altersgruppe schätzt die Bequemlichkeit und Flexibilität von Klarna Zahlungsdiensten, insbesondere die Möglichkeit, später zu bezahlen. Unter dem Hashtag #KlarnaSchulden teilen viele junge Menschen Ihre Klarna Schulden auf Social Media.

Verteilung der Klarna-Ratenkauf-Nutzer nach Generationen

Bemerkenswerterweise zeigt eine Untersuchung des Schufa Jugend-Finanzmonitors, dass weibliche Jugendliche die Buy-now-pay-later-Option deutlich häufiger nutzen als ihre männlichen Altersgenossen. Die Hälfte der weiblichen Befragten gibt an, bereits mindestens einmal einen Einkauf auf diese Weise verschoben zu haben, während es bei den männlichen Jugendlichen nur 38 Prozent sind.

Was passiert, wenn man Klarna Schulden hat

Wenn Sie eine Zahlung an Klarna versäumt haben, kommen zunächst drei Mahnungen mit einer Gebühr von jeweils 1,20 Euro auf Sie zu. Können Sie bis zum Fälligkeitsdatum der letzten Mahnung nicht bezahlen, leitet Klarna ein Inkassoverfahren ein. Ab diesem Zeitpunkt können Sie so lange nicht mehr mit Klarna bezahlen, bis Ihre Schulden beglichen sind.

Sollten Sie weiterhin die Zahlung nicht tätigen können, kann der Betrag auf weitere Raten verteilt werden, um Ihnen eine Rückzahlung zu ermöglichen. In diesem Fall ist jedoch zu beachten, dass die Ratenkredite von Klarna nicht mehr kostenfrei sind und mit einem Zinssatz von 11,95 Prozent verzinst werden.

Risiken und Auswirkungen von Klarna Schulden

Klarna Schulden bergen nicht nur die unmittelbare Belastung durch finanzielle Verbindlichkeiten, sondern auch langfristige Risiken, die oft übersehen werden. Neben den bereits erwähnten Kosten durch Mahngebühren und Zinsen, die Ihre Schulden zusätzlich erhöhen, gibt es weitere Konsequenzen, die Sie bedenken sollten. Wenn Ihr Fall an ein Inkassounternehmen übergeben wird, wird auch die Schufa informiert. Ein negativer Eintrag in der Schufa kann Ihre Kreditwürdigkeit erheblich herabstufen, was die Aufnahme neuer Kredite, aber zum Beispiel auch die Wohnungssuche erschwert.

Des Weiteren können Klarna Schulden dazu führen, dass zukünftige Online-Einkäufe schwieriger werden. Neben der Sperrung Ihres Klarna-Kontos können Ihnen auch andere Dienstleister den Zugang verweigern, bis Ihre Schulden beglichen sind. Ein nicht zu vernachlässigender Aspekt sind auch die psychischen Belastungen, die Schulden mit sich bringen. Der ständige finanzielle Druck kann zu Stress, Ängsten und Sorgen führen, die Ihre Lebensqualität und Ihr Wohlbefinden erheblich beeinträchtigen.

Durch bewusstes Planen und Priorisieren Ihrer Ausgaben können Sie Ihre Finanzen im Griff behalten.

Wie Sie Ihre Klarna Schulden loswerden

Konfrontiert mit Klarna Schulden, fühlen sich viele hilflos und überwältigt. Doch es gibt konkrete Schritte, die Sie ergreifen können, um sich aus dieser Situation zu befreien. Indem Sie einige wichtige Punkte befolgen und sich einen Überblick über Ihre Finanzen verschaffen, können Sie den Weg aus der Schuldenfalle schaffen.

- Ausgaben reduzieren: Der erste Schritt zur Senkung von Klarna Schulden ist, keine weiteren Einkäufe über Klarna zu tätigen. Es ist wichtig, dass Sie Ihre Ausgaben minimieren und sich bewusst machen, dass jeder weitere Einkauf die Schuldenlast nur erhöht.

- Überblick über die Schulden verschaffen: Ein genauer Überblick über Ihre Schulden ist unerlässlich. Notieren Sie sich nicht nur die Höhe Ihrer Schulden, sondern auch bei welchen Anbietern Sie Schulden haben und zu welchem Zinssatz.

- Haushaltsplan erstellen: Mit diesem Überblick können Sie nun einen detaillierten Haushaltsplan erstellen. Listen Sie alle Ihre Einnahmen und Ausgaben auf und identifizieren Sie Bereiche, in denen Sie Ausgaben reduzieren können. Ebenso sollten Sie darüber nachdenken, wie Sie Ihre Einnahmen steigern können. Ein solider Haushaltsplan ist entscheidend, um Ihre Finanzen unter Kontrolle zu bringen.

- Schulden tilgen: Mit dem finanziellen Überschuss, den Sie durch das Reduzieren von Ausgaben oder das Erhöhen von Einnahmen erzielen, können Sie nun Ihre Schulden angehen. Verhandeln Sie mit Klarna und vereinbaren Sie Rückzahlungsmodalitäten, die für Sie tragbar sind. Priorisieren Sie dabei Schulden mit höheren Zinssätzen, um langfristig Zinskosten zu minimieren.

Sollten Sie sich völlig überfordert fühlen und keinen klaren Überblick über Ihre Finanzen haben, scheuen Sie sich nicht, professionelle Hilfe in Anspruch zu nehmen. Eine Schuldnerberatung kann Ihnen dabei helfen, einen Plan zu entwickeln, um Ihre Finanzen wieder in den Griff zu bekommen und die Klarna Schulden langfristig zu bewältigen.

Schuldnerberater können mit Gläubigern verhandeln, um Zahlungspläne zu vereinbaren.

Wie Sie Schulden vermeiden

Um zukünftige Schulden zu vermeiden und eine solide finanzielle Grundlage zu schaffen, sollten Sie einige bewährte Strategien anwenden. Ein regelmäßig erstelltes Budget und die konsequente Überwachung Ihrer Ausgaben sind dabei unerlässlich. Dadurch behalten Sie den Überblick über Ihre finanzielle Situation und können unnötige Ausgaben minimieren.

Es ist außerdem ratsam, sich nicht zu sehr von Werbeversprechen und verlockenden Angeboten beeinflussen zu lassen. Oft werden Produkte oder Dienstleistungen beworben, die eigentlich nicht notwendig sind. Treffen Sie rationale Entscheidungen und kaufen Sie nur das, was Sie wirklich benötigen. Zusätzlich kann das Anlegen eines Notgroschens für unvorhergesehene Ausgaben Ihre finanzielle Sicherheit erhöhen und verhindern, dass Sie im Ernstfall auf Kredite oder Ratenzahlungen zurückgreifen müssen.

Eine sorgfältige Budgetplanung ist entscheidend, um finanzielle Sicherheit zu garantieren.

Klarna selbst bietet zudem die Möglichkeit, Budgets festzulegen, um Ihre Ausgaben im Griff zu behalten. Alternativ können Sie auch auf Ratenzahlungen verzichten und nur per Vorkasse oder Sofortüberweisung bezahlen, um sicherzustellen, dass Sie nur Geld ausgeben, das Sie bereits besitzen.

Haushaltsbuch von SeaTable

Ein gut strukturiertes Haushaltsbuch ist äußerst nützlich, um Ihre Ausgaben detailliert zu erfassen und zu analysieren. SeaTable bietet eine kostenlose Vorlage, mit der Sie Ihre finanziellen Angelegenheiten im Griff behalten können, ohne den Überblick zu verlieren.

Mit dem Budgetplaner von SeaTable können Sie alle Ihre Ausgaben und Einnahmen einfach erfassen und Ihr Budget errechnen. Unterscheiden Sie dabei zwischen einmaligen Ausgaben und regelmäßigen Kosten, um eine klare Übersicht zu bekommen. Ob es sich um monatlich abgebuchte Streamingdienste oder um spontane Freizeitaktivitäten handelt – Sie können alles in Ihren Budgetplaner eintragen. Auf diese Weise können Sie Ihr Konsumverhalten analysieren und Ihr Sparpotenzial identifizieren.

Dank des praktischen Kalenders können Sie auch das Fälligkeitsdatum bestimmter Ausgaben im Auge behalten, um keine Zahlungsfrist zu verpassen und nicht von unvorhergesehenen Abbuchungen überrascht zu werden.

Verabschieden Sie sich von Ihren Klarna Schulden, indem Sie Ihre Finanzen effektiv verwalten und Ihre Ausgaben auf dem Schirm haben. Hierfür müssen Sie sich nur kostenlos bei SeaTable registrieren, mit der Vorlage eine neue Datenbank anlegen und anschließend Ihre eigenen Daten eintragen.

„*“ zeigt erforderliche Felder an