¿Ha planificado ya su presupuesto para el año que viene? Si no es así, primero debe determinar sus gastos de funcionamiento actuales. Entonces podrá considerar cuánto dinero extra necesita para alcanzar sus objetivos: ¿Quiere contratar a más empleados o está planeando una gran campaña publicitaria? Independientemente de lo que tenga en mente, este artículo le proporcionará valiosos consejos y una plantilla para planificar su presupuesto.

El siguiente artículo trata de la planificación presupuestaria en las empresas y de la mejor manera de abordarla. Para los hogares, recomendamos un libro de presupuestos.

¿Qué es la planificación presupuestaria?

Como su nombre indica, la planificación presupuestaria implica la asignación de presupuestos y la planificación de recursos. La planificación presupuestaria suele llevarse a cabo para toda la empresa, mientras que la presupuestación detallada se realiza para departamentos específicos o proyectos individuales. El plan presupuest ario resultante especifica a dónde debe destinarse el dinero disponible en la empresa y qué objetivos deben alcanzarse con el presupuesto y en qué periodo de tiempo.

La planificación presupuestaria es esencial para su empresa. © MclittleStock / Adobe Stock

Una planificación presupuestaria previsora le ayuda a asignar el dinero y los recursos de forma sensata a los departamentos y proyectos, y así hacer realidad sus objetivos empresariales y de proyecto. Con un plan presupuestario vinculante, también puede asegurarse de que sus directivos definan objetivos claros y tomen medidas eficaces para alcanzarlos. La planificación presupuestaria puede tener un efecto motivador en sus empleados, ya que pueden vigilar los objetivos, medir el éxito y ser recompensados por ello.

La planificación presupuestaria va de la mano de la planificación estratégica de la empresa

La planificación presupuestaria operativa forma parte de la planificación financiera a corto plazo, en la que se estiman los ingresos, gastos y costes futuros. En principio, la planificación presupuestaria se hace para el futuro, normalmente para el ejercicio siguiente. A partir de los datos del ejercicio en curso y/o del anterior, se obtienen previsiones sobre la evolución futura y se distribuye el presupuesto.

La planificación presupuestaria estratégica para los próximos dos a cinco años también es bastante habitual. Esto le ayuda a tomar decisiones empresariales a largo plazo que impulsarán a su empresa y garantizarán su éxito, como la apertura de nuevas sedes. Sin embargo, cuanto más lejano sea el horizonte de planificación, más difícil e incierto será hacer una previsión precisa.

Al principio, una simple tabla puede ser suficiente para tener una visión general, pero a largo plazo tiene sentido utilizar una base de datos con más funciones para su presupuesto.

¿Qué tipos de planificación presupuestaria existen?

¿Cuál es el mejor enfoque para la planificación del presupuesto? Hay tres procedimientos que han demostrado ser especialmente eficaces:

- De arriba abajo: la dirección determina el alcance y la distribución del presupuesto y, a continuación, los directores de departamento/proyecto planifican las medidas que pueden aplicar con él.

- De abajo arriba: En este caso, los propios responsables de departamento o proyecto determinan qué presupuesto necesitan para sus tareas y transmiten la planificación presupuestaria a los responsables de la toma de decisiones. Estos suman los subpresupuestos, los comparan con el presupuesto global y determinan lo que se aprueba.

- Procedimiento a contracorriente: La dirección fija objetivos, pero no entra en detalles sobre la presupuestación. A continuación, los directores de departamento/proyecto desarrollan subobjetivos, medidas y concretan la planificación presupuestaria. Por último, el nivel directivo debe revisar y aprobar el plan presupuestario.

¿De arriba abajo, de abajo arriba o ambos?

7 consejos para un plan presupuestario perfecto

Independientemente del enfoque que se elija, hay algunos puntos que conviene tener en cuenta a la hora de crear planes presupuestarios. Los siguientes consejos presuponen que ya existe un plan presupuestario inicial o que es posible comparar presupuestos y gastos/costes de años anteriores.

1. analizar cuidadosamente los datos

Hacia el final del ejercicio en curso, evalúe los resultados de su empresa basándose en el último plan presupuestario y compare su previsión de entonces con las cifras reales. ¿Le sobra dinero o ya ha superado su presupuesto? ¿Siguen siendo factibles los objetivos fijados o ya se han alcanzado?

2. explicar las discrepancias

Si se producen desviaciones importantes con respecto al plan presupuestario, debe averiguar si se han producido cambios significativos dentro o fuera de su empresa que no pudo prever en su previsión. En cuanto conozca las causas, podrá poner en marcha contramedidas eficaces o planificar más presupuesto en el futuro para alcanzar sus objetivos.

3. fijar objetivos realistas

No aumente hasta proporciones inconmensurables los objetivos que quiere alcanzar con su presupuesto. La planificación presupuestaria debe ser realista y ajustarse al éxito esperado de la empresa.

4. evitar la ineficacia

El dinero y los recursos deben utilizarse de la forma más eficiente (sin despilfarros) y eficaz (para alcanzar los objetivos) posible. Sin embargo, puede ser contraproducente limitarse a recortar del plan presupuestario del año siguiente los fondos que un departamento no haya utilizado. En lugar de recompensar el uso económico de los recursos, esto anima a los departamentos a utilizar el presupuesto del año siguiente, independientemente de si las medidas tienen sentido o no.

5. reconocer las posibilidades de conflicto

La cuantía del presupuesto puede dar lugar rápidamente a un pensamiento competitivo o de estatus entre los directivos ("Quien tiene más presupuesto es más importante"). Por tanto, asegúrese de reconocer los conflictos desde el principio y comunique claramente que todos los departamentos y proyectos contribuyen al éxito general.

El pensamiento de estatus y los conflictos entre directivos o departamentos enteros pueden dificultar una planificación presupuestaria eficaz y poner en peligro la estrategia de la empresa.

6. exigir transparencia

Sobre todo en las luchas internas por el poder, a menudo se pasan por alto los resultados o se formulan objetivos exagerados para obtener un presupuesto mejor. Sea consciente de ello y analice críticamente para qué se necesitan los fondos y por qué. En última instancia, debe asignar su presupuesto de manera que su empresa alcance sus objetivos empresariales.

7. ser flexible

La presupuestación específica debe seguir siendo adaptable, ya que se basa en parte en hipótesis de futuro que no pueden predecirse con certeza. Si las cosas evolucionan de forma distinta a la prevista, hay que reaccionar con flexibilidad.

Planificación presupuestaria en la gestión de proyectos

Un lugar predilecto para la planificación presupuestaria es la gestión de proyectos. Te proporciona una visión general de las posibilidades de un proyecto. En función de tus recursos, puedes decidir, por ejemplo, si quieres contratar a proveedores de servicios externos o prefieres gestionar tú mismo la mayor parte. También deja claro si el dinero sólo cubrirá lo esencial o una solución de gama alta.

Especialmente si en un proyecto participan clientes u otras partes interesadas externas, es casi seguro que exigirán un presupuesto transparente y realista. En este caso, un plan presupuestario es esencial y puede utilizarse para negociar recursos financieros.

Empieza a planificar tu presupuesto lo antes posible.

La planificación presupuestaria debe realizarse antes de que comience el proyecto. Determina si un proyecto es viable y en qué medida. La planificación presupuestaria revela los objetivos, las oportunidades y los riesgos. Por lo tanto, hay que empezar a planificar el presupuesto lo antes posible.

Al igual que ocurre con la planificación presupuestaria de empresas enteras, en la gestión de proyectos lo viejo se encuentra con lo nuevo. Cuando se trata de cálculos y estimaciones de costes, hay que analizar el pasado. ¿Hasta qué punto funcionó bien la planificación presupuestaria en proyectos anteriores y qué debería adaptar esta vez? Crear un plan presupuestario puede llevar mucho tiempo, pero te da la oportunidad de evaluar antiguos proyectos y organizar mejor los nuevos.

Un ejemplo de cómo aplicar la planificación presupuestaria

Veamos ahora la planificación presupuestaria en la práctica. Supongamos que una empresa en crecimiento, con unos 15 empleados en la actualidad, desea planificar su presupuesto para 2024. La empresa ofrece servicios, lo que significa que no tiene costes de producción (por ejemplo, de materiales, máquinas o almacenamiento).

En primer lugar, la dirección analiza todos los gastos y costes de funcionamiento en 2023 y compara las cifras con el plan presupuestario para 2023. Si se ha superado el presupuesto de un centro de costes, los directivos responsables explican por qué el presupuesto previsto no era suficiente. A continuación, formulan también sus expectativas y objetivos para el año siguiente.

A partir de estos análisis y objetivos, los directivos comunican cuánto dinero quieren gastar en un proceso ascendente. A continuación, la dirección define un presupuesto global realista para 2024 -y los objetivos que deben alcanzarse con él-.

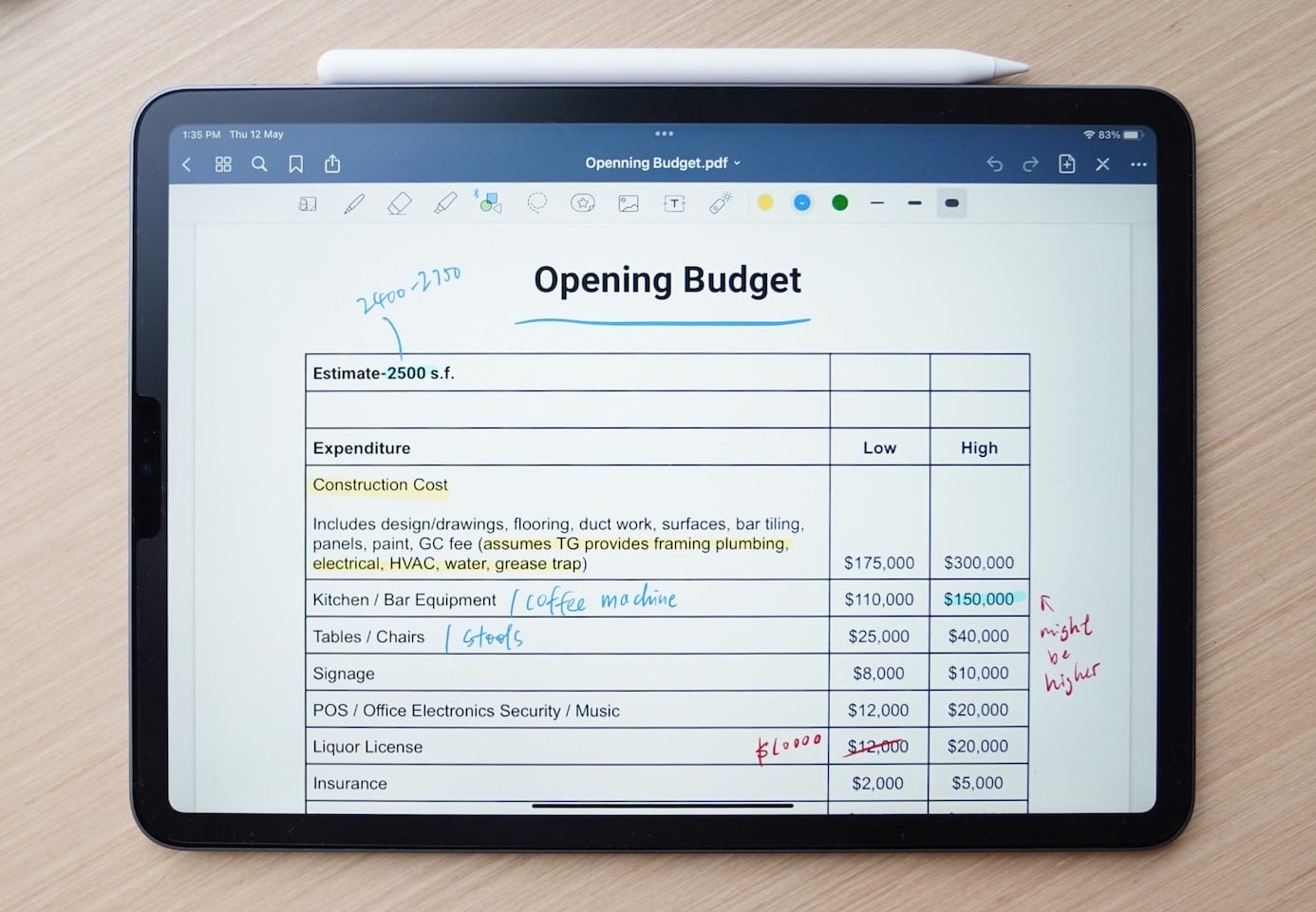

Cree sus planes presupuestarios con SeaTable

Mucha gente utiliza hojas de cálculo Excel para planificar su presupuesto, pero éstas sólo ofrecen funciones y opciones de visualización limitadas. Puede registrarse gratuitamente en SeaTable y empezar directamente con la plantilla que se muestra arriba. Puede agrupar y evaluar todos los centros de costes, objetivos, presupuestos y gastos en una base de datos central de este tipo.

Asigne a sus gestores la responsabilidad del presupuesto y utilice SeaTable como herramienta de colaboración para trabajar en el plan presupuestario con varios departamentos al mismo tiempo. Esto le permite ajustar el plan presupuestario a lo largo del año, hacer un seguimiento de los gastos en tiempo real y tener siempre una visión general del presupuesto actual.

Pruebe nuestra plantilla gratuita de planificación presupuestaria y descubra otros casos de uso interesantes que puede implementar con SeaTable.

"*"indica que los campos son obligatorios